- 暮らしのマガジン

- 暮らし

- プロが診断!あなたの家計見直しませんか? <子育てファミリー編>

お金に関する悩みは、家庭によってさまざま。「家計が赤字」「貯金ができない」「子どもの教育費や老後資金が心配」など、実際に寄せられたご相談に、ファイナンシャルプランナーの西山美紀さんがアドバイス。収入、支出、貯蓄額や家族構成を参考にしながら、お金のプロが相談者様の家計の見直し策を提案します。

貯蓄はあるけれど、子どもの学費や住宅ローンが不安です。

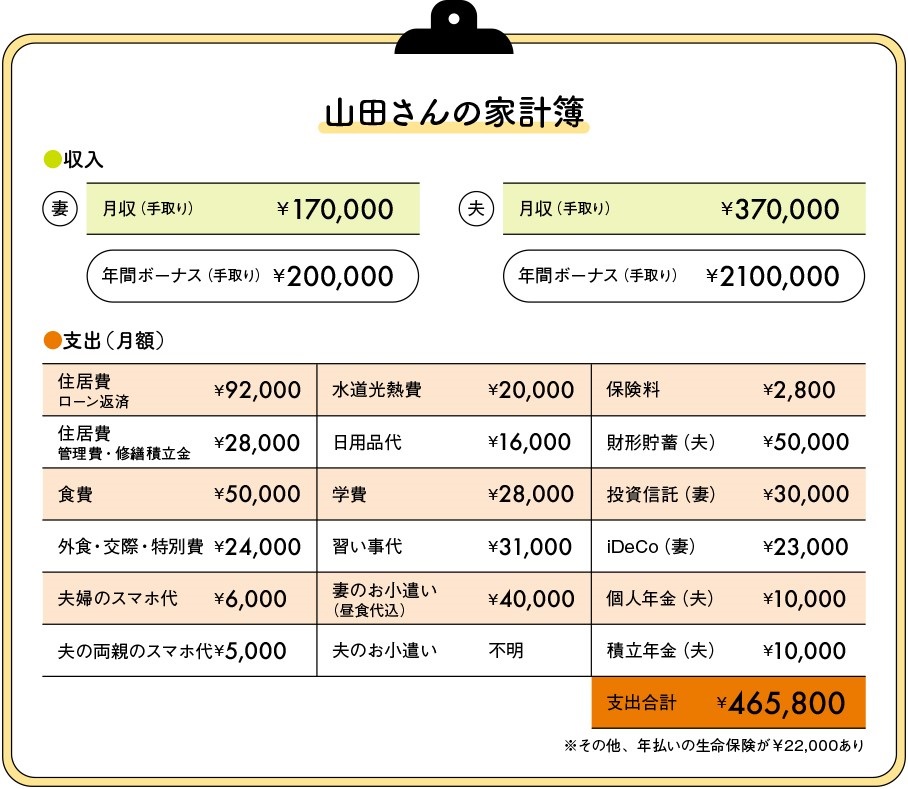

相談者プロフィール

東京都在住 44歳女性 山田さん(仮名)

- 職業:

- 会社員(IT関係)

- 家族構成:

- 夫(45歳)、子ども(7歳・3歳)と4人暮らし

- 住居:

- 購入マンション(残債3,100万円)

- 貯蓄:

- 約4,000万円(普通預金1,650万円、株570万円、投資信託70万円、ジュニアNISA600万円、学資保険600万円、個人年金200万円、iDeCo230万円)

- 備考:

- 自家用車なし

貯蓄に積極的な私に対し、夫はお金のことをあまり気にしておらず、私のアドバイスで財形貯蓄をしているものの、あとは普通預金に入れっぱなし。時短勤務の私より夫のほうが高収入なので、できるだけ貯蓄をしてほしいと思っています。

また、2人の子どもは中学から大学院まで私立の一貫校に進学する可能性も。貯蓄は4,000万円ほどありますが、将来のことを考えると、それでも足りないのではと不安が募ります。住宅ローンについても、繰り上げ返済をすべきか、またそのタイミングはいつがよいのか迷っています。

収支への総括

ご夫婦の貯蓄が4,000万円ほどと、とても頑張っていますね。食費、外食・交際・特別費、日用品代のほか、スマホ代なども上手に抑えています。

お金の話がしにくいとのことで、ご主人の支出が明確になっていない部分もありますが、山田さんのアドバイスによって財形貯蓄を月5万円で行っているほか、山田さんご自身は投資信託の積み立てにiDeCoも活用するなど、マネーリテラシーが高い方だとお察しします。

では、将来の学費の捻出などを不安視されている山田さんが、この先どうしたらよいのか、ポイントを見ていきましょう。

高校までの学費は、できれば家計から捻出を

まず、学費の考え方についてです。お子さんは2人とも私立の中学から高校、大学、大学院へと進学する可能性があるそうで、山田さんは、その学費をすべて“貯蓄”で準備しようとしています。

しかしできれば、高校卒業までは貯蓄を取り崩さず、毎月の家計費の中から学費を捻出したいもの。それにより、中学から高校までの期間は毎月の貯蓄額が今より減っても問題ありません。学費がもっともかかるのは大学以降です。その費用を今から準備しておく方が、健全な家計を保てるでしょう。

具体的には、私立理系の大学と大学院の可能性があれば、高3の夏までに一人あたり700万円程度あると安心です。または、大学の費用として500万円を準備し、大学院では奨学金を受ける(または大学時代の4年間で大学院の費用を貯める)方法もあります。ただ、山田さんの場合はジュニアNISA(現状600万円。相場により変動あり)と学資保険(600万円)があるため、さらに預貯金で200万~300万円ほど用意しておけば、大学院まで安心でしょう。

繰り上げ返済は急がなくてOK。ただし金利の動きには注意

住宅ローンについては、現在超低金利であることと、住宅ローン控除が4年分残っているため、繰り上げ返済はしていないという山田さん。また、住宅ローンに団信(団体信用生命保険)があるため、ご主人に万一のことがあったときにローンがなくなるメリットがあることも、繰り上げ返済をしていない理由だといいます。団信のことまでしっかり考えていて、大変素晴らしいです。

ただ、ローンが変動金利で、近い将来、もし金利が上がった場合は、月々の返済額が増えるので注意が必要です。その際には、手持ちの預貯金で一部繰り上げ返済をするのも一案です。そのために貯蓄を増やしておきたいところですが、現在預貯金が1,650万円ほどあり、毎月の積み立てで増やし続けているので、ある程度は安心だと思います。

預貯金が多いので、積立投資額を増やしてみては?

山田さんご夫妻の投資信託の積み立てはNISAで行っていないそうですが、来年から新NISAが始まるので、ぜひ活用したいところ。NISAは、利益が出ても約20%の税金がかからない点が大きなメリットです。新NISAでは、コストの安い投資信託がそろっている“つみたて投資枠”で積み立てていきましょう。

また、普通預金は超低金利ですので、預け替えがおすすめです。例えばネット銀行の定期預金なら、ボーナスシーズンに金利アップキャンペーンをしていることが多いので、500万~800万円くらいを預けておいてもいいのではないでしょうか。それにより、仮に金利が0.001%から、0.2%程度にアップした場合、800万円預ければ、1年間の利息が80円から1万6,000円にアップします(税引前)。

いずれにしても、お金のことをしっかり調べ、実行に移していて大変素晴らしいです。ぜひ、ご夫婦でお金の話をしながら、家族みんなで安心できる資産づくりができるといいですね。

画像提供/PIXTA

プロフィール

西山 美紀ファイナンシャルプランナー・コラムニスト

単に貯蓄額を増やすのではなく、日々にうるおいをもたらせてくれるようなお金の使い方・貯め方について発信中。小田急電鉄主催のオンラインコミュニティ『ママカレ』西山美紀ゼミ「初心者でも安心! 幸せが増えるお金の貯め方・使い方・子育てTIPS」担当。著書に『お金が貯まる「体質」のつくり方』(すばる舎)のほか、『はじめての積立投資・つみたてNISA・iDeCoもよくわかる! お金の増やし方』(主婦の友社)が発売中。

HOUSING NEWSハウズイングニュースとは

私たち日本ハウズイングと、 管理マンションにお住まいの皆さまをつなぐコミュニティマガジンです。