- 暮らしのマガジン

- マンション生活

- くまもると学ぶ! 知っ得マンション生活 いざというときに役立つ 「保険」

火災や水災、地震など、マンションを取り巻く様々なリスクに備えて知っておきたいのが“保険”です。今回は、主に共用部分において発生し得るリスクに備えるものとして、管理組合が加入しているケースが多い保険について紹介します。

教えてくれた人

兼廣 勝広日本ハウズイング 事務センター

保険センター センター長

保険の加入・更新手続きから事故後の修繕まで

一気通貫の迅速な対応は管理会社ならでは

マンションの保険は、法的に加入が義務付けられているものではありません。しかし、加入(もしくは更新)してから次の見直しの期間までに事故件数がゼロというマンションは意外と少なく、近年は大雨や地震といった自然災害も増えていることから、保険の需要は高まっています。

なかでも、居住者様や管理組合にとって欠かせないのが火災保険です。火災保険と聞くと、火事に備える保険だと思われがちですが、その補償対象は幅広く、台風による風害や大雨による水害、給排水設備の詰まりによる水漏れや、区分所有者が荷物の搬送時に自動ドアに荷物をぶつけて損壊した場合なども対象となります。

日本ハウズイングの保険センターは、損害保険会社から委託を受けた損害保険代理店として、それぞれのマンションに合った保険を管理組合にご提案しています。一方で、事故が起きた際には、有資格者として事故処理を行うほか、管轄部支店にて補修や修繕の手配なども行います。管理業務と保険業務の両方を担っていることで、事故後の迅速な対応が可能です。

QUESTION 01火災保険のほかにどんな保険があるの?

加入しておくと安心なのが、賠償責任を補償する個人賠償責任保険や施設賠償責任保険(いずれも特約)です。近年多発している地震も、万が一被害が出たときに地震保険による補償があると心強いでしょう。これらは単体で加入することはできないので、火災保険とセットで加入する必要があります。

QUESTION 02保険金が支払われるケースでもっとも多いのは?

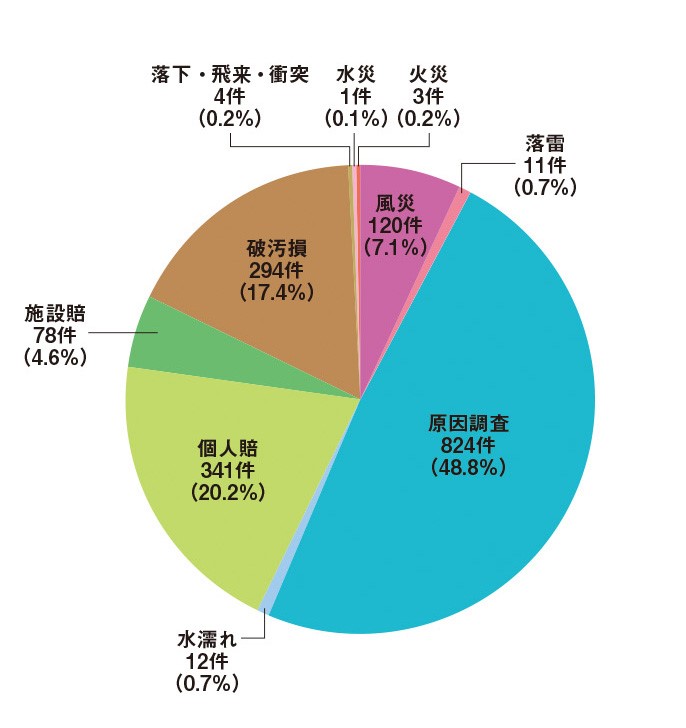

<保険種類別事故件数割合>

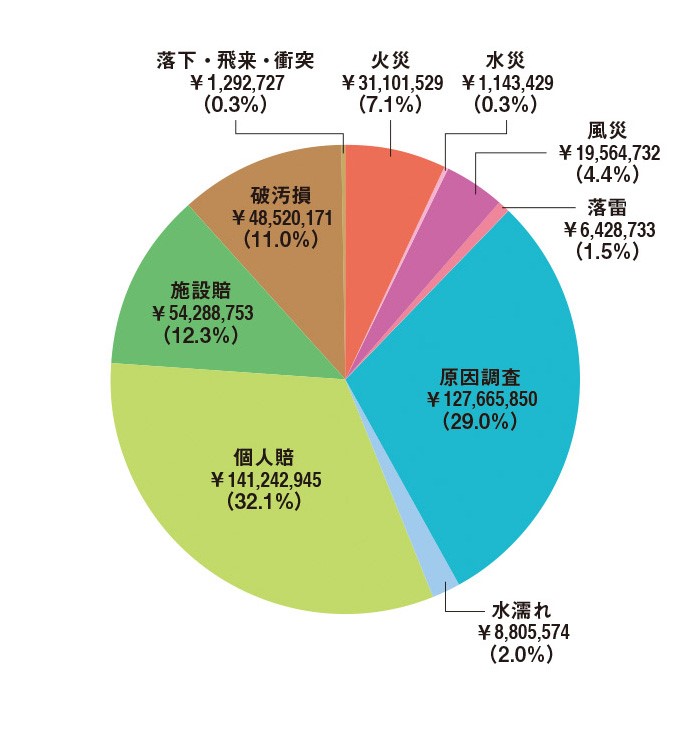

<保険種類別支払保険金合計>

※日本ハウズイング・保険センター調べ。(2020年4月1日~12月31日)

支払われた保険金のうち約3分の1を占めているのは、個人賠(主に水漏れ)で、これは事故による個人向けの賠償に関する保険です。各戸室からの水漏れにより下階の部屋の天井のクロスや家財が汚損し、賠償金を支払う必要がある場合に適用されます。 また、事故の原因を調査する原因調査費用の支払いも大きな割合を占めています。これは、どこから漏水したのか分からないときなど、調査をするための費用として保険金が支払われるもので、特約としてセットすることが可能です。

QUESTION 03保険料はどうやって決まるの?

損害保険料率算出機構(https://www.giroj.or.jp/)という機関が、近年の事例を基に保険料の基準を決めたり、改定したりしています。加えて、保険センターでは保険加入時に必ず構造照会を行い、マンションの築年数や階建、鉄筋コンクリート造や鉄骨鉄筋コンクリート造といった構造体のチェック、それまでの事故の発生状況なども調べて、保険料を算出しています。

また、保険会社によっては管理状況によって割引制度があり、一定の条件を満たしていると保険料が割引になる場合があります。

QUESTION 04保険の加入状況はどこで確認できるの?

管理会社にお問い合わせいただくか、総会議案書に添付されている保険証券のコピーで確認することができます。さらに、損害保険料の支払額や、事故による保険金の入金額についても、月次報告や総会資料の決算書類で確認可能です。保険金入金という勘定項目がなければ、すなわち、その月、その年は事故がなかったということになります。

QUESTION 05保険料を抑えるために管理組合ができることは?

主契約の火災保険と、特約の賠償責任保険(個人賠償責任保険、施設賠償責任保険)に対し、免責金額を設定することができます。例えば、免責金額を10万円に設定した場合、10万円までは管理組合の負担で、それを超える金額分は保険金が支払われるという仕組みです。つまり、免責金額を高く設定するほど保険料は安く抑えられますが、反対に、事故が起きた際には管理組合の負担が大きくなる可能性があります。

画像提供/PIXTA

「マンション生活」⼀覧へ戻る

HOUSING NEWSハウズイングニュースとは

私たち日本ハウズイングと、 管理マンションにお住まいの皆さまをつなぐコミュニティマガジンです。